Publiée le 06/01/2025

Cas pratique

En vendant un bien locatif pour réinvestir en Private Equity, M. et Mme Dubois* ont quadruplé pendant dix ans la rentabilité d’une partie de leur patrimoine. Une stratégie de diversification de portefeuille gagnante, que nous vous racontons étape par étape.

La famille Dubois : composition et patrimoine

Quand ils ont contacté Alpes Private Equity, M. et Mme Dubois avaient tous deux 50 ans. Ils étaient parents d’une fille de 15 ans et d’un garçon de 12 ans. Ils étaient salariés et leur rémunération annuelle totale s’élevait à 140 000 euros, soit une tranche marginale d’imposition à 30%.

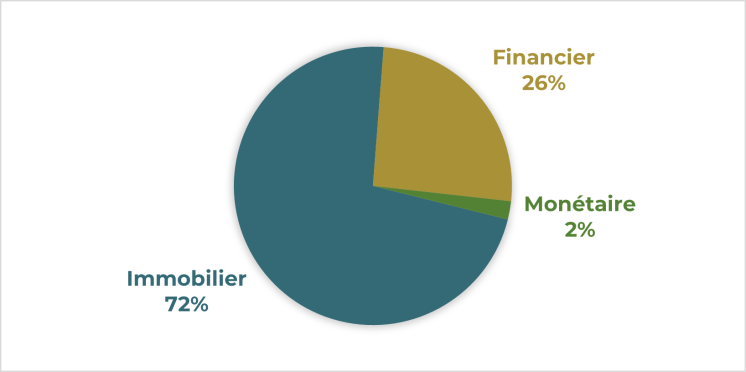

Leur patrimoine était surtout immobilier : une résidence principale évaluée à 1 M€, un appartement de 40 m2 en station de ski (400 000 euros) reçu en héritage, et un bien locatif en centre-ville (300 000 euros). Ils détenaient aussi deux assurances-vie, pour un total de 600 000 euros, et 50 000 euros d’épargne de précaution.

| Patrimoine de M. et Mme Dubois | |

Résidence principale | 1 000 000 € |

Appartement en station de ski | 400 000 € |

Bien locatif | 300 000 € |

Financier (assurance-vie) | 600 000 € |

Epargne de précaution | 50 000 € |

Total | 2 350 000 € |

Ils avaient remboursé leurs prêts immobiliers et avaient deux objectifs en vue, réalisables grâce à leurs assurances-vie :

• financer les études de leurs enfants : budget global estimé à 100 000 euros,

• prendre leur retraite à 60 ans, en puisant 100 000 euros par an jusqu’à leurs 64 ans pour atteindre l’âge légal.

C’est dans ce contexte patrimonial qu’ils nous ont interrogés sur l’intérêt d’une diversification de leurs actifs.

Pourquoi le Private Equity était le bon choix au bon moment ?

Nos entretiens avec M. et Mme Dubois ont dégagé trois constats :

• leurs rémunérations couvraient largement leur train de vie,

• leurs deux projets prioritaires étaient déjà financés,

• leur patrimoine était immobilier à 80%, soumis à l’IFI. Ce déséquilibre allait s’accentuer avec le recours croissant à leurs assurances-vie.

Il était intéressant de diversifier leurs avoirs, en réduisant la part de l’immobilier au profit du financier. D’autant que la gestion du bien locatif pesait à M. Dubois et dégageait un rendement décevant : 6% bruts sur les loyers, mais seulement 1,8% nets après déduction des frais d’entretien et taxes locales, de l’IFI, de l’impôt sur le revenu à 30% et des prélèvements sociaux !

Comment les Dubois ont diversifié leurs actifs avec le Private Equity ?

Nos clients ont réinvesti les 300 000 euros de leur bien locatif en Private Equity. Cette opération a été menée avec trois objectifs :

1. Réduire leur dépendance à l’immobilier :

sa part dans leur patrimoine est passée de 79% à 65%. Mieux vaut éviter de trop miser sur un type d’actif : en cas de crise durable de son marché, la seule façon de dégager des liquidités est de vendre à perte.

Toujours pour limiter cette dépendance, nous avons écarté les fonds de Private Equity spécialisés dans l’immobilier.

2. Viser un rendement bien supérieur à 1,8% :

même les fonds en euros performent davantage, tout en offrant un bon niveau de sécurité. Et ils n’imposent pas aux investisseurs de gérer des relations avec un locataire, de faire intervenir des artisans pour des petites réparations, de trouver de nouveaux occupants quand un bail se termine, etc.

Quitte à s’éloigner de l’immobilier, les Dubois avaient intérêt à choisir des actifs à potentiel de rendement bien plus élevé. Or, sur des périodes de 10 ans et plus, le Private Equity peut performer davantage que la Bourse, même quand celle-ci est en pleine forme. Sur la décennie 2014 – 2023, alors que le CAC 40 atteignait le score exceptionnel de 10,5% par an, le Private Equity a fait encore mieux : 13,3% !**

3. Maîtriser l’exposition au risque du patrimoine :

les Dubois étaient à dix ans de leur retraite anticipée et devaient doser avec soin l’équilibre entre performance et exposition au risque. En l’occurrence, leur diversification avec le Private Equity portait sur 14% de leurs actifs, le reste étant investi dans des actifs plus sécurisés.

Notre préconisation de fonds pour diversifier le patrimoine des Dubois

Nos clients ont investi dans deux fonds (150 000 euros pour chacun) de sociétés de gestion de premier plan, que nous suivons depuis de longues années.

Cette sélectivité était essentielle : il existe des écarts de rendements considérables entre les fonds les plus performants et les autres. C’est l’analyse de l’historique des résultats passés qui met en évidence les meilleurs acteurs du marché.

En pratique, cette diversification avec le Private Equity s’est effectuée ainsi :

• Un fonds « classique », constitué d’une quinzaine d’entreprises rentables à fort potentiel de croissance et de valorisation.

Ce fonds permettait d’envisager un rendement élevé.

• Un fonds « infrastructures », investi dans des sociétés de production d’énergies renouvelables, d’exploitation de data centers, d’infrastructures télécoms, etc.

Ce fonds misait sur des services essentiels pour l’économie et apportait de la sécurité. D’ailleurs, ces services ont continué à fonctionner et à générer du chiffre d’affaires pendant la crise du Covid.

Quelle performance après les 10 ans d’investissement en Private Equity ?

Après déduction des prélèvements sociaux, les 300 000 euros de M. et Mme Dubois ont dégagé une rentabilité nette de 7,2% par an sur dix ans, soit quatre fois la performance de leur ancien bien locatif. La plus-value est de 301 000 euros, au lieu de 59 000 euros ! Cette performance élevée sur la durée fait partie des avantages du Private Equity qui le distinguent des autres classes d’actifs.

Cette diversification réussie dans le non coté s’explique par deux facteurs :

• les deux fonds de Private Equity ont obtenu un rendement moyen de 12% par an, pendant la période de cinq à six ans où ils étaient investis. Pour mémoire, les capitaux des épargnants sont appelés par tranches successives les cinq premières années, puis les reventes de participations ont lieu entre la sixième et la dixième année, en fonction des opportunités.

• Alpes Private Equity a proposé à M. et Mme Dubois de placer sur une assurance-vie à profil prudent (3 à 4% par an) les fonds encore non investis et les produits des cessions.

Nos clients ont récupéré les derniers produits de cession l’année de leurs 60 ans et de leur retraite anticipée. Nous leur avons suggéré de réinvestir leur capital de départ et leur plus-value de la façon suivante :

• reconstituer sur l’ensemble de leurs assurances-vie une épargne totale de 610 000 euros, le montant dont leurs deux enfants peuvent hériter sans frais de succession (152 500 euros x 4, puisque chaque enfant peut hériter de chaque parent).

• prévoir un budget pour des dépenses « plaisir » exceptionnelles (exemple : grand voyage en famille…)

• réinvestir le reste en Private Equity, cette fois avec un objectif à long terme de transmission à leurs enfants.

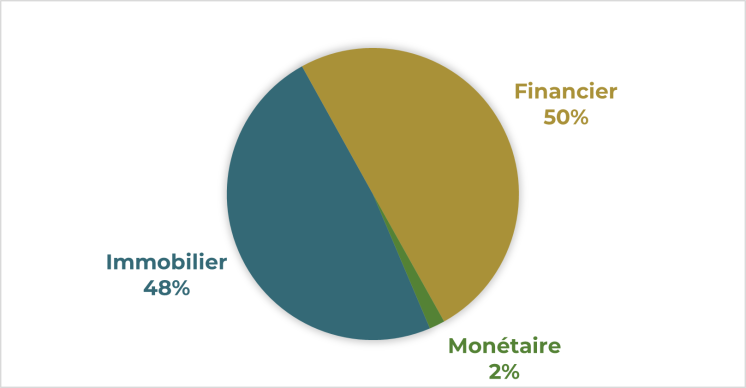

| Patrimoine de M. et Mme Dubois | |

Résidence principale | 1 000 000 € |

Appartement en station de ski | 400 000 € |

Financier |

|

Assurance-vie (dont budget études des enfants 100 000 €, budget dépenses plaisirs 50 000 € et budget besoins en revenus pendant 4 ans 400 000 €) | 1 160 000 € |

Private Equity | 287 000 € |

Epargne de précaution | 50 000 € |

Total | 2 897 000 € |

*nom d’emprunt, nous avons bien sûr préservé l’identité de nos clients

**source : étude France Invest de juin 2024

FAQ

Pour ne pas mettre tous ses œufs dans le même panier si on est fortement investi dans l’immobilier. Et si on détient un patrimoine financier important, pour miser sur des actifs qui ne dépendent pas des soubresauts de la Bourse et des événements géopolitiques, tout en offrant un potentiel de rendement plus élevé.

Les performances passées ne présagent pas des performances futures. Mais de nombreuses études françaises et internationales montrent que sur des périodes de 5 à 20 ans, il obtient des rendements plus élevés de plusieurs points à ceux de la Bourse.

L’épargne est indisponible pendant dix ans et ne peut pas être récupérée avant cette échéance. L’investisseur est soumis à un risque de perte en capital, si les entreprises du fonds où il a investi connaissent des difficultés. Enfin, la performance de votre fonds dépend largement de l’expertise de la société de gestion qui l’anime. D’où l’importance de ne travailler qu’avec les meilleures !

En s’appuyant sur un expert de la gestion de patrimoine. Il analyse l’ensemble de votre patrimoine, évalue sa répartition par types d’actifs et par niveaux d’exposition au risque, puis clarifie avec vous vos objectifs : capitaliser, préparer votre retraite, financer les études des enfants… Ce bilan met en évidence la bonne stratégie de diversification et vous guide vers les fonds de Private Equity les plus adaptés.

Quand vous êtes certain de pouvoir mobiliser au moins 100 000 euros pendant dix ans, que vous aspirez à des performances élevées et que le reste de votre patrimoine vous assure un niveau d’exposition au risque qui vous convient. Il existe ensuite suffisamment de fonds de Private Equity consacrés à de multiples thématiques (entreprises de tous secteurs, immobilier, infrastructures, dette…) pour investir sur un ou plusieurs d’entre eux avec le bon timing.

Pourquoi nous contacter ?

Bénéficiez d’un rendez-vous sur-mesure, optimisez vos investissements et investissez avec succès